Busca e Apreensão de Veículo: Como Proteger Seu Carro e Seus Direitos

O aviso de busca e apreensão de veículo é um dos momentos mais angustiantes para qualquer proprietário. A sensação de medo, o desespero de perder um bem tão essencial para o dia a dia e a urgência de uma situação que parece sem saída podem paralisar. Muitos se sentem perdidos, sem saber a quem recorrer ou quais passos tomar.

Mas você não está sozinho, e há soluções legais para proteger seu patrimônio. Este artigo foi criado para oferecer informação clara, passos práticos e a promessa de ajuda especializada, desmistificando o processo e mostrando que é possível reverter ou mitigar os efeitos de uma ação de busca e apreensão. É crucial agir rápido e com as informações corretas para defender seus direitos e seu veículo.

Entendendo a Busca e Apreensão de Veículo: O Que é e Como Funciona?

A busca e apreensão é uma medida judicial que permite ao credor (geralmente um banco ou financeira) retomar um bem financiado quando o devedor não cumpre com as parcelas do contrato. No caso de veículos, essa ação é comum e pode pegar muitos de surpresa. Compreender seus mecanismos é o primeiro passo para se defender.

O que é a alienação fiduciária?

A alienação fiduciária é o regime jurídico mais comum nos financiamentos de veículos no Brasil. Nela, você compra o carro, usa-o, mas a propriedade legal (o domínio) permanece com o banco até que a última parcela seja paga.

Você tem a posse direta, mas o banco é o proprietário fiduciário. Isso significa que, em caso de inadimplência, o banco tem o direito de reaver o bem de forma mais simplificada, sem a necessidade de um processo de execução de dívida tradicional. É essa cláusula que permite a busca e apreensão.

Quando o banco pode pedir a busca e apreensão?

O banco pode iniciar o processo de busca e apreensão assim que você atrasa uma única parcela do financiamento. No entanto, na prática, a maioria das instituições financeiras espera um atraso de três parcelas ou mais antes de tomar essa medida drástica.

Antes de entrar com a ação judicial, o banco é obrigado a enviar uma notificação de mora (atraso) ao seu endereço, geralmente por carta registrada ou protesto em cartório. Essa notificação é um requisito legal para que a ação de busca e apreensão seja válida.

O papel do contrato de financiamento

Seu contrato de financiamento é o documento mais importante em todo esse processo. Ele detalha todas as condições do empréstimo, incluindo o valor financiado, o número de parcelas, as taxas de juros, multas por atraso e, crucialmente, as cláusulas de alienação fiduciária.

Muitas vezes, esses contratos contêm juros abusivos ou cláusulas ilegais que podem ser contestadas judicialmente. A análise minuciosa do contrato por um especialista é fundamental para identificar possíveis irregularidades que podem fortalecer sua defesa e até mesmo anular a ação de busca e apreensão.

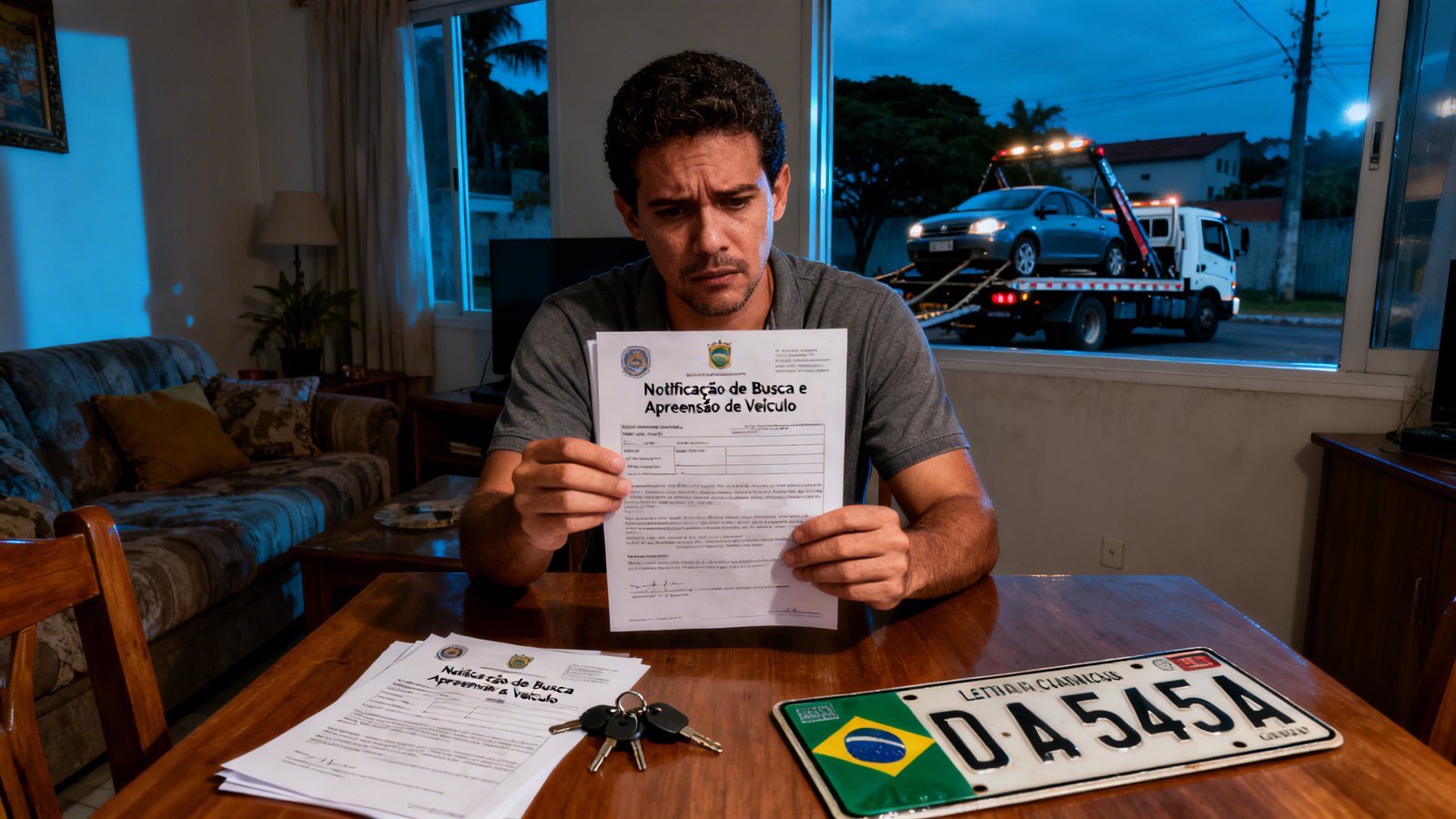

Fui Notificado de Busca e Apreensão: Quais São Meus Direitos?

Receber uma notificação de busca e apreensão é assustador, mas é fundamental saber que você possui direitos e que o processo não é automático. A lei garante mecanismos de defesa que, se bem utilizados, podem proteger seu veículo.

Direito à defesa e ao contraditório

Mesmo diante de uma ação de busca e apreensão, você tem o direito constitucional à defesa e ao contraditório. Isso significa que você não pode ser simplesmente despojado do seu bem sem ter a oportunidade de apresentar sua versão dos fatos e contestar as alegações do banco.

Após a apreensão do veículo, você tem um prazo legal para apresentar sua defesa, que pode incluir a contestação de juros abusivos, a falta de notificação adequada ou outras irregularidades no processo.

Prazos para contestação

Após a efetiva apreensão do veículo, a lei estabelece um prazo de cinco dias para que o devedor pague a integralidade da dívida (parcelas vencidas e vincendas, com juros, multas e encargos) e recupere o bem.

Além disso, você tem um prazo de quinze dias para apresentar sua defesa judicial, contestando a ação de busca e apreensão. É nesse período que um advogado especialista pode atuar para identificar falhas no processo ou abusos contratuais que possam reverter a situação. Perder esses prazos pode significar a consolidação da propriedade do veículo em nome do banco.

A importância de um advogado especialista

Diante da complexidade da legislação e dos prazos apertados, a atuação de um advogado especialista em direito bancário e busca e apreensão é indispensável. Esse profissional possui o conhecimento técnico para analisar seu contrato, identificar irregularidades, preparar a defesa adequada e representar seus interesses perante o juiz.

Tentar lidar com a situação sozinho pode levar a erros que custarão seu veículo e seu dinheiro. Um especialista saberá como argumentar, quais documentos apresentar e como buscar as melhores soluções para o seu caso.

O Que Fazer Imediatamente Após a Notificação? (Passos Práticos)

A agilidade e a estratégia são cruciais quando se recebe uma notificação de busca e apreensão. Cada minuto conta para proteger seu veículo e evitar que a situação se torne irreversível.

Não assine nada sem ler

Se um oficial de justiça ou representante do banco aparecer para apreender o veículo, não assine nenhum documento sem antes ler cuidadosamente e, se possível, consultar um advogado. Muitas vezes, são apresentados termos de entrega amigável ou outros documentos que podem prejudicar sua defesa futura. Você tem o direito de se recusar a assinar algo que não compreende ou com o qual não concorda.

Reúna a documentação do veículo e do financiamento

Organize imediatamente todos os documentos relacionados ao seu veículo e ao financiamento. Isso inclui o contrato de financiamento, comprovantes de pagamento das parcelas, a notificação de mora recebida, documentos pessoais e do veículo (CRLV, DUT).

Essa documentação será fundamental para que seu advogado possa analisar o caso e montar a melhor estratégia de defesa. Quanto mais completa a documentação, mais rápido e eficiente será o trabalho do profissional.

Procure um advogado especializado com urgência

Este é o passo mais crítico. Assim que receber a notificação, procure um advogado especializado em busca e apreensão com a máxima urgência. Não espere o veículo ser apreendido para agir.

Um advogado pode, inclusive, tentar uma medida preventiva para suspender a busca e apreensão antes que ela ocorra, ou atuar rapidamente após a apreensão para garantir que seus direitos sejam exercidos dentro dos prazos legais. A demora pode resultar na perda definitiva do seu bem.

Evite esconder o veículo (riscos legais)

Embora a primeira reação possa ser esconder o veículo para evitar a apreensão, essa atitude é altamente desaconselhável e pode gerar riscos legais adicionais. Esconder o bem pode ser interpretado como má-fé e até mesmo como crime de desobediência, complicando ainda mais sua situação judicial. A melhor estratégia é enfrentar a situação legalmente, com o apoio de um advogado, buscando soluções dentro da lei.

Como um Advogado Especialista Pode Ajudar a Proteger Seu Veículo?

A atuação de um advogado especialista é a sua maior arma contra a busca e apreensão. Ele não apenas defende você no processo, mas também pode identificar oportunidades para reverter a situação ou reduzir significativamente sua dívida.

Análise do contrato de financiamento (juros abusivos, cláusulas ilegais)

Um dos primeiros e mais importantes passos de um advogado é a análise minuciosa do seu contrato de financiamento. Muitos contratos contêm juros abusivos, taxas ilegais ou cláusulas que violam o Código de Defesa do Consumidor.

A identificação dessas irregularidades pode ser a chave para anular a ação de busca e apreensão ou para reduzir drasticamente o saldo devedor. O advogado buscará por capitalização de juros indevida, taxas de juros acima da média de mercado, cobrança de tarifas não autorizadas, entre outros pontos.

Propositura de Ação Revisional ou Consignatória

Se forem encontrados abusos no contrato, o advogado pode propor uma Ação Revisional de Contrato. O objetivo é revisar as cláusulas abusivas, recalcular o saldo devedor com juros justos e, consequentemente, reduzir o valor das parcelas.

Em alguns casos, pode-se entrar com uma Ação Consignatória, depositando em juízo o valor que o devedor considera justo, enquanto a discussão sobre os juros abusivos prossegue. Essas ações podem suspender a busca e apreensão ou até mesmo impedi-la.

Defesa na Ação de Busca e Apreensão

Caso a ação de busca e apreensão já tenha sido ajuizada, o advogado atuará na sua defesa judicial. Ele apresentará a contestação dentro do prazo legal, argumentando sobre as irregularidades do contrato, a falta de notificação adequada, ou qualquer outro ponto que possa invalidar a ação do banco. A defesa bem elaborada pode levar à improcedência da ação de busca e apreensão e à devolução do veículo.

Pedido de Liminar para suspender a apreensão

Em situações de urgência, o advogado pode solicitar uma liminar ao juiz para suspender a busca e apreensão ou para determinar a devolução do veículo caso ele já tenha sido apreendido. A liminar é uma decisão provisória que visa proteger o direito do devedor enquanto o mérito da causa é julgado. Para que seja concedida, é necessário demonstrar a probabilidade do direito e o risco de dano irreparável.

Mitos e Verdades Sobre a Busca e Apreensão

Muitas informações erradas circulam sobre a busca e apreensão, gerando ainda mais ansiedade e decisões equivocadas. É fundamental separar o que é mito do que é verdade.

“Se eu atrasar 3 parcelas, perco o carro automaticamente?”

MITO. Embora o atraso de três parcelas seja um gatilho comum para o banco iniciar a ação, a perda do carro não é automática. O banco precisa entrar com um processo judicial, obter uma ordem de busca e apreensão e efetivar a apreensão.

Mesmo após a apreensão, você ainda tem prazos para pagar a dívida integral ou apresentar sua defesa. A perda definitiva só ocorre se você não agir dentro desses prazos.

“Posso vender o carro com busca e apreensão?”

MITO. Vender um carro que está sob ação de busca e apreensão ou com parcelas em atraso que podem levar a essa ação é extremamente arriscado e pode configurar fraude.

Como o banco é o proprietário fiduciário, você não tem a propriedade plena para vender o bem. Se você vender o carro e ele for apreendido, o novo comprador será prejudicado e você poderá responder legalmente por isso.

“O banco pode apreender meu carro a qualquer momento?”

MITO. O banco não pode simplesmente “pegar” seu carro a qualquer momento. Para apreender o veículo, é necessário uma ordem judicial expedida por um juiz. Essa ordem é resultado de um processo de busca e apreensão iniciado pelo banco. Sem essa ordem, qualquer tentativa de apreensão é ilegal. Além disso, a apreensão deve ser feita por um oficial de justiça ou por um preposto autorizado, e não por qualquer funcionário do banco.

Conclusão

A ameaça de busca e apreensão de veículo é uma situação séria, mas não é o fim da linha. Como vimos, existem soluções legais e caminhos para proteger seu patrimônio e seus direitos. A chave para enfrentar essa situação é a informação correta e a ação rápida e estratégica. Não se deixe levar pelo desespero ou por informações equivocadas.

Reafirmamos a importância de buscar ajuda especializada. Um advogado com experiência em direito bancário e busca e apreensão é seu maior aliado. Ele poderá analisar seu caso, identificar abusos contratuais, negociar com o banco e defender seus interesses na justiça, evitando que você caia na “bola de neve” financeira de perder o veículo e ainda ficar com a dívida.

Lembre-se: seus direitos como consumidor devem ser respeitados. Com a orientação certa, é possível reverter a situação, renegociar sua dívida e manter seu veículo.

Não deixe seu veículo em risco! Fale agora com um de nossos especialistas via WhatsApp e receba orientação jurídica personalizada. Proteja seu patrimônio e seus direitos!